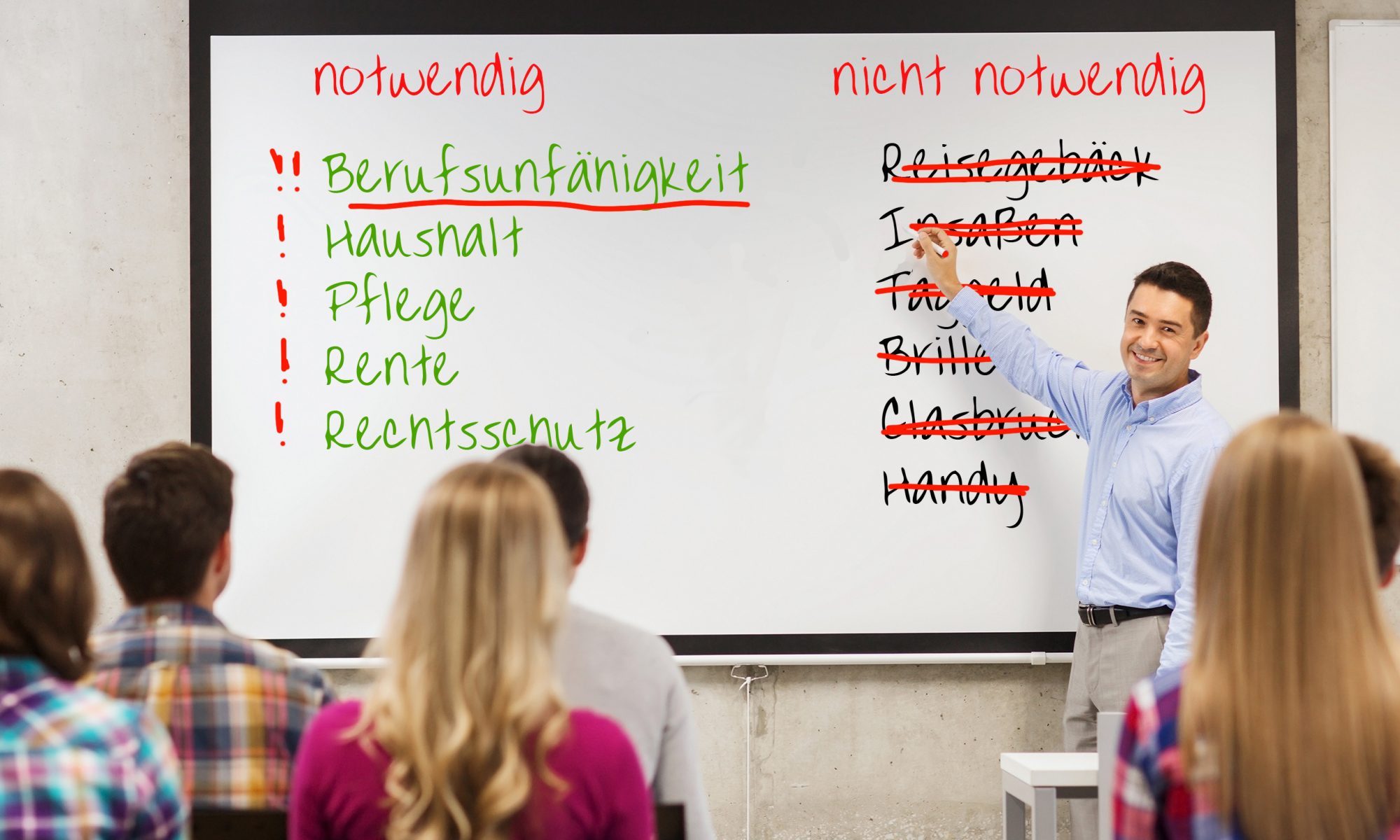

Jeder Österreicher verfügt über rund sechs Versicherungen, so eine Schätzung. Aber was braucht man wirklich und was ist verzichtbar. Eine im „Trend“ veröffentlichte Liste bringt Licht ins Dunkel. Laut Bianca Boss vom Bund der Versicherten „haben 90 Prozent aller Haushalte entweder überflüssige Verträge, zu teure Versicherungen oder es fehlt wichtiger Versicherungsschutz.“* Ihrer Meinung nach sind Produkte wie Glasbruch-, Brillen-, Krankenhaustagegeld-, Reisgepäck-, Handy- und Versicherungen gegen „häusliche Notfälle, sowie die Unfallversicherung mit Prämienrückgewähr, Insassenunfall- und Sterbeversicherung verzichtbar. Dafür braucht man laut dem Bund der Versicherten eine Rentenpolizze, eine Haushalts- und eine Rechtsschutzversicherung, eine Pflegeversicherung und eine Berufsunfähigkeitsversicherung.*

„Gerade die Berufsunfähigkeitsversicherung kann einer drohenden Existenzgefährdung entgegenwirken. Es werden immer mehr Arbeitnehmer berufsunfähig und das kann Familien in den Ruin führen“, meint der Experte für Berufsunfähigkeit, Thomas Cerny.

Mehr Infos zur Berufsunfähigkeitsversicherung gibt es hier >>

* Quelle: Proissl – https://www.trend.at/service/versicherung-vorsorge/versicherungen-5537183

Foto: shutterstock.com/Syda Productions/445155460 – mit Liste